高収益作物次期作支援交付金に係る事業実施主体の公募について(第4次公募)

【中古】何が変わる?収益認識の実務 / 新日本有限責任監査法人 (単行本)

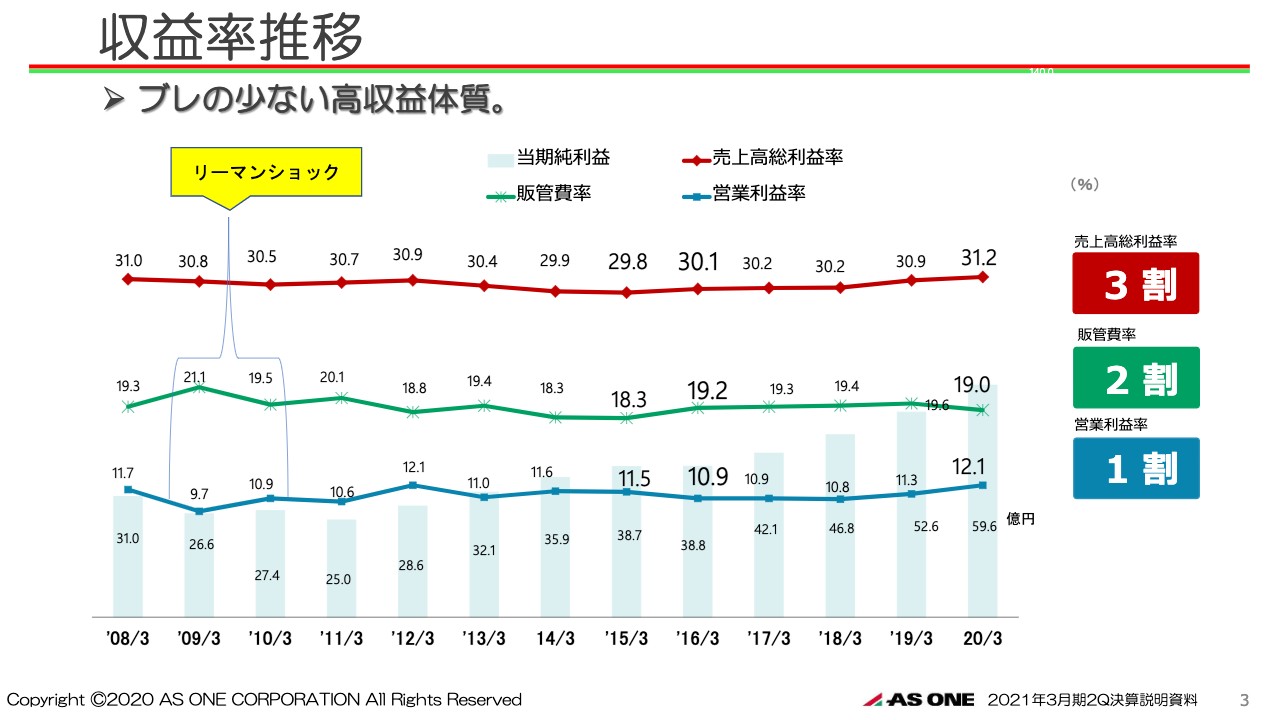

アズワン、2Qの売上高は10年連続過去最高も営業利益はスマートDC投資負担により減益

【中古】融資上限は怖くない!税制と収益不動産をフル活用した資産形成 / 穴澤勇人 (単行本)

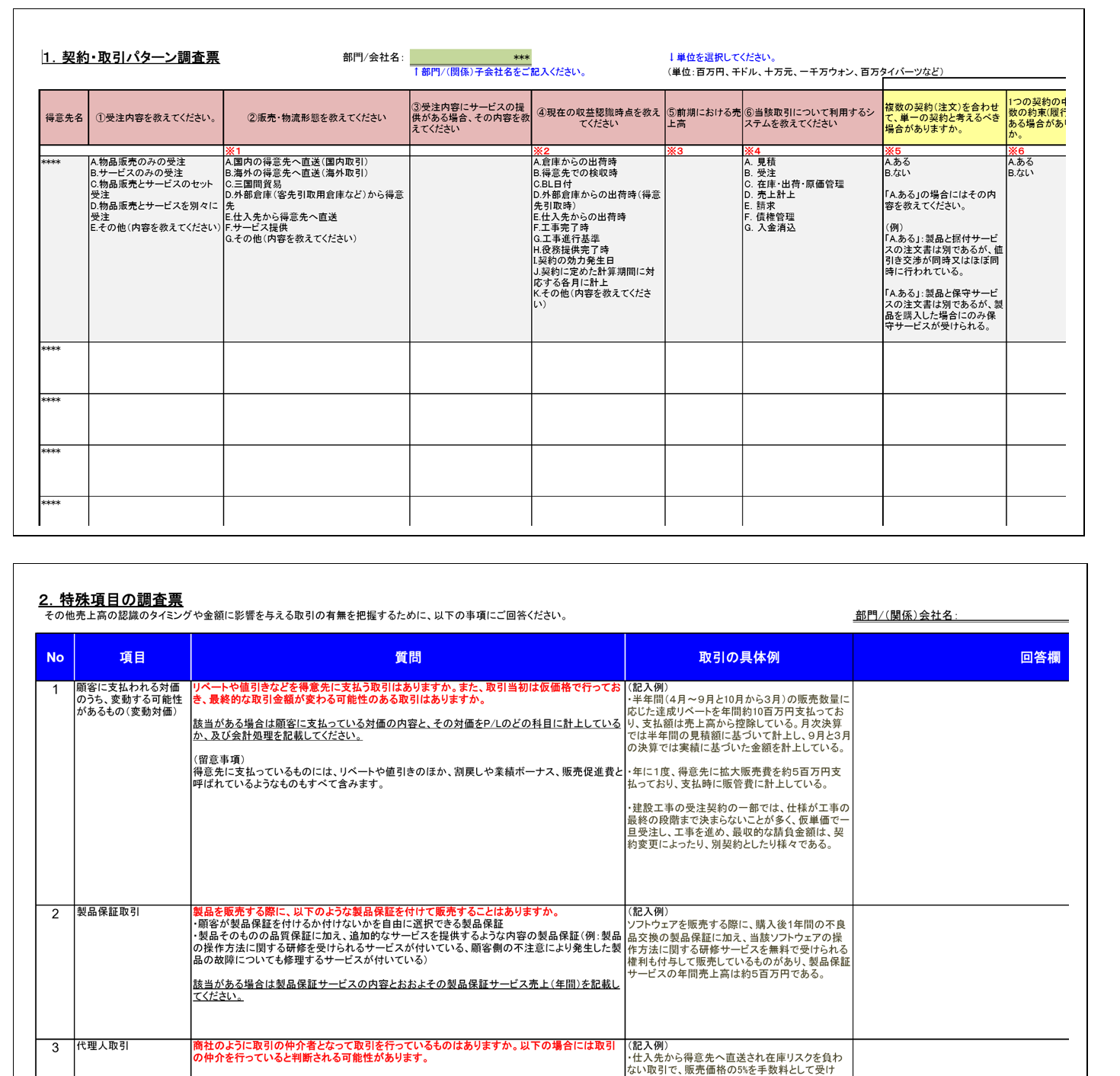

新収益認識基準の影響度調査 販売部門に何をどんなふうに聞けばよいのか?

【中古】中古一棟収益物件攻略完全バイブル 改訂版/幻冬舎メディアコンサルティング/冨吉範明(単行本(ソフトカバー))

相模原出身プロゴルファー 「ジュニア世代」へ寄付 昨年末、所属した協会経て

伸ばしたPVで収益をさらに拡大する術 —— メディアビジネスの奥義を学ぶ

![【中古】 アフィリエイトで夢を叶えた元OLブロガーが教える 本当に稼げるアフィリエイトブログ 収益・集客が1.5倍UPする プロ / / [単行本]【メール便送料無料】【最短翌日配達対応】](https://thumbnail.image.rakuten.co.jp/@0_mall/comicset/cabinet/07941614/bkyidi0nfdjhcb0b.jpg?_ex=300x300)

【中古】 アフィリエイトで夢を叶えた元OLブロガーが教える 本当に稼げるアフィリエイトブログ 収益・集客が1.5倍UPする プロ / / [単行本]【メール便送料無料】【最短翌日配達対応】

【中古】「つながり」の創りかた 新時代の収益化戦略 リカーリングモデル/東洋経済新報社/川上昌直(単行本)

YouTube収益化条件は「1000人・4000時間」だけ?Google公式情報をわかりやすく解説

![【中古】 長期安定収益を実現する高齢者向け住宅事業開業の教科書 / 小林敏 / 幻冬舎 [単行本]【メール便送料無料】【最短翌日配達対応】](https://thumbnail.image.rakuten.co.jp/@0_mall/comicset/cabinet/08302110/bkva1thovtnmgiwx.jpg?_ex=300x300)

【中古】 長期安定収益を実現する高齢者向け住宅事業開業の教科書 / 小林敏 / 幻冬舎 [単行本]【メール便送料無料】【最短翌日配達対応】

![【中古】 セブン・イレブン驚異の収益システム / 国友 隆一 / ぱる出版 [単行本]【メール便送料無料】【最短翌日配達対応】](https://thumbnail.image.rakuten.co.jp/@0_mall/comicset/cabinet/08504889/bklqecr7enk9gxxb.jpg?_ex=300x300)

【中古】 セブン・イレブン驚異の収益システム / 国友 隆一 / ぱる出版 [単行本]【メール便送料無料】【最短翌日配達対応】

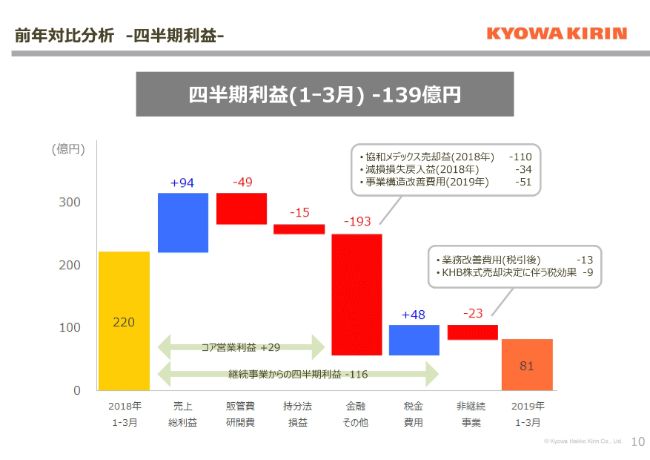

協和発酵キリン、1Qは売上収益・コア営業利益とも順調に推移 海外医薬品が大きく伸長

【中古】地域No.1工務店の「圧倒的に実践する」経営 DXで生産性最大化、少数精鋭で高収益! /日本実業出版社/伊藤謙(単行本(ソフトカバー))

【中古】 数字が苦手な人の経営分析 会社の「収益性」「安全性」「生産性」がよくわかる PHP文庫/中西安(著者)

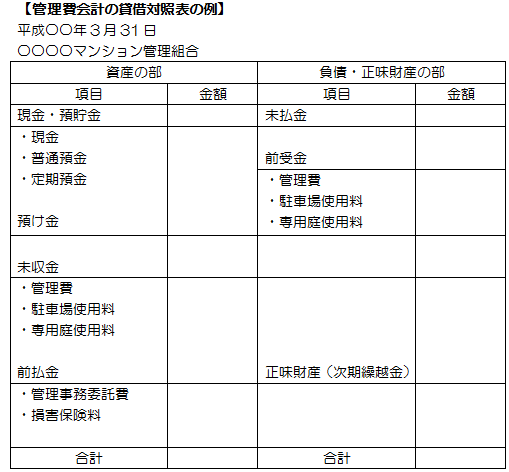

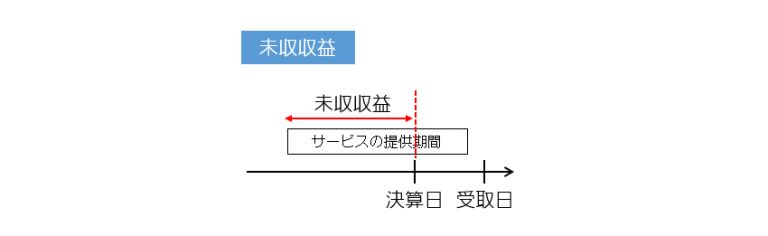

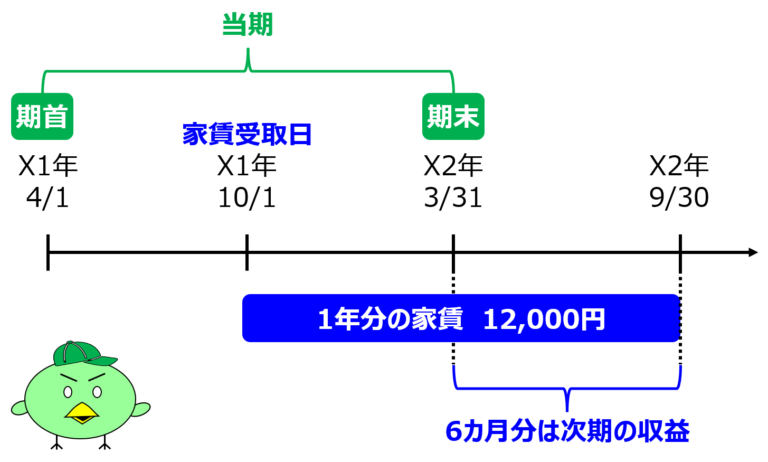

【貸借対照表について】 前払保険料は前払費用、未払家賃は未払費用、前受利息は前受収益と書くのに、未収

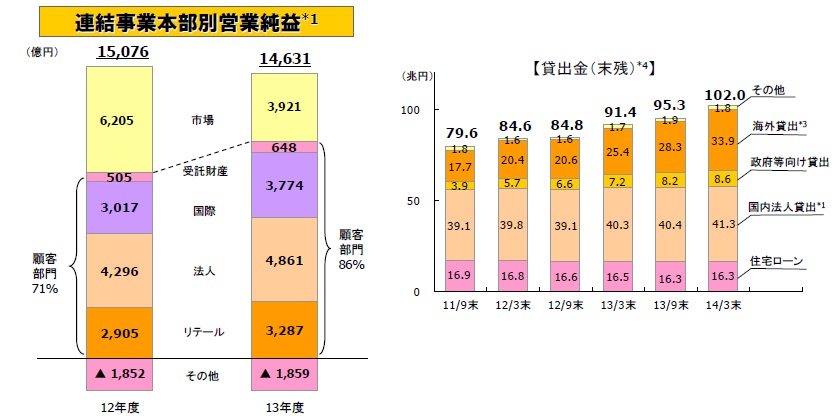

![【中古】 銀行収益革命 / 川本 裕子 / 東洋経済新報社 [単行本]【メール便送料無料】【最短翌日配達対応】](https://thumbnail.image.rakuten.co.jp/@0_mall/comicset/cabinet/05547865/bkkt53xrpzseeys3.jpg?_ex=300x300)

【中古】 銀行収益革命 / 川本 裕子 / 東洋経済新報社 [単行本]【メール便送料無料】【最短翌日配達対応】

【中古】仕組み化であなたの物件の稼働力と収益力を最大化 究極の物件管理術 /サンライズパブリッシング/遠畑雅(単行本(ソフトカバー))

シスメックス、20年に売上高3,500億円を目指す ライフサイエンスなど次期コアビジネス育成

![【中古】 イトーヨーカ堂・高収益経営の崩壊 / 江戸 一好 / エール出版社 [単行本]【メール便送料無料】【最短翌日配達対応】](https://thumbnail.image.rakuten.co.jp/@0_mall/comicset/cabinet/10565331/bk5ai0n2qb9znuv7.jpg?_ex=300x300)

【中古】 イトーヨーカ堂・高収益経営の崩壊 / 江戸 一好 / エール出版社 [単行本]【メール便送料無料】【最短翌日配達対応】

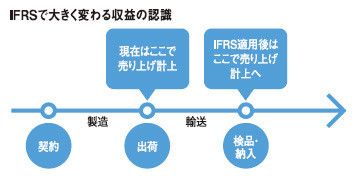

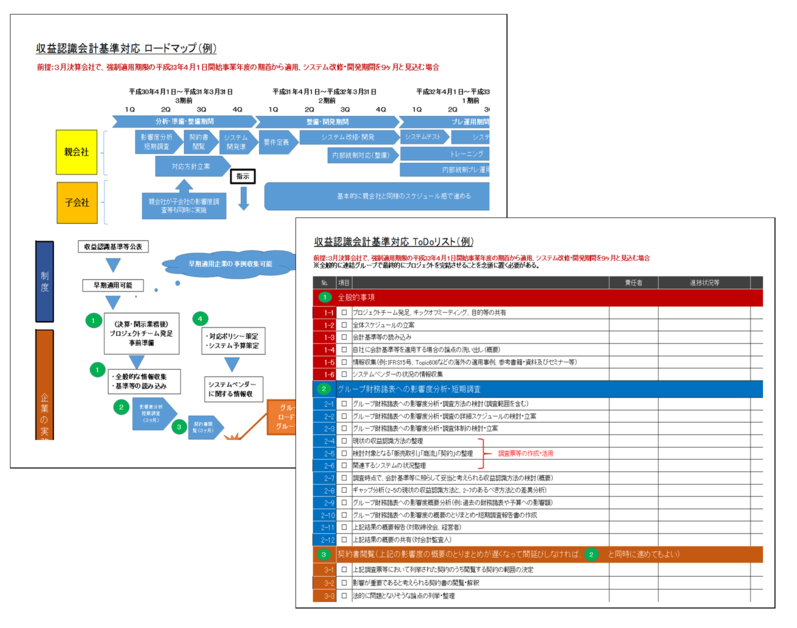

180803 新収益認識基準への対応 具体的にどんな事をいつまでにやれば間に合うか?

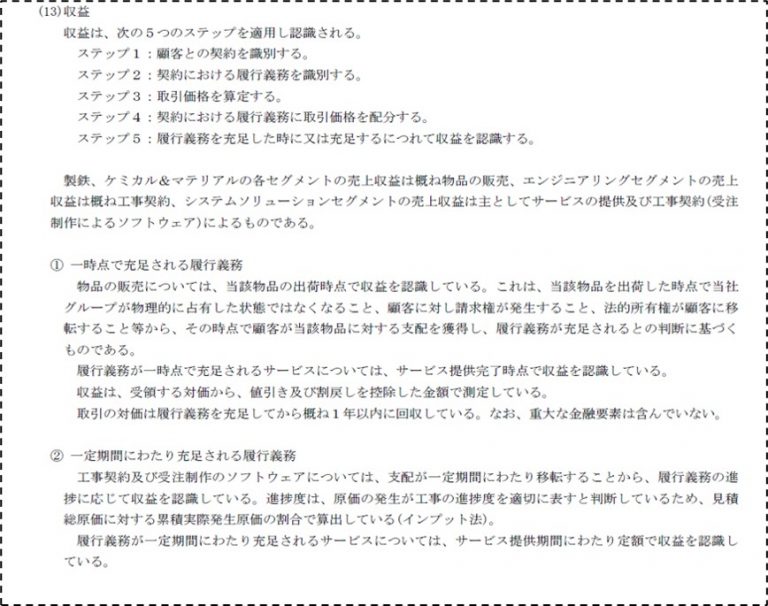

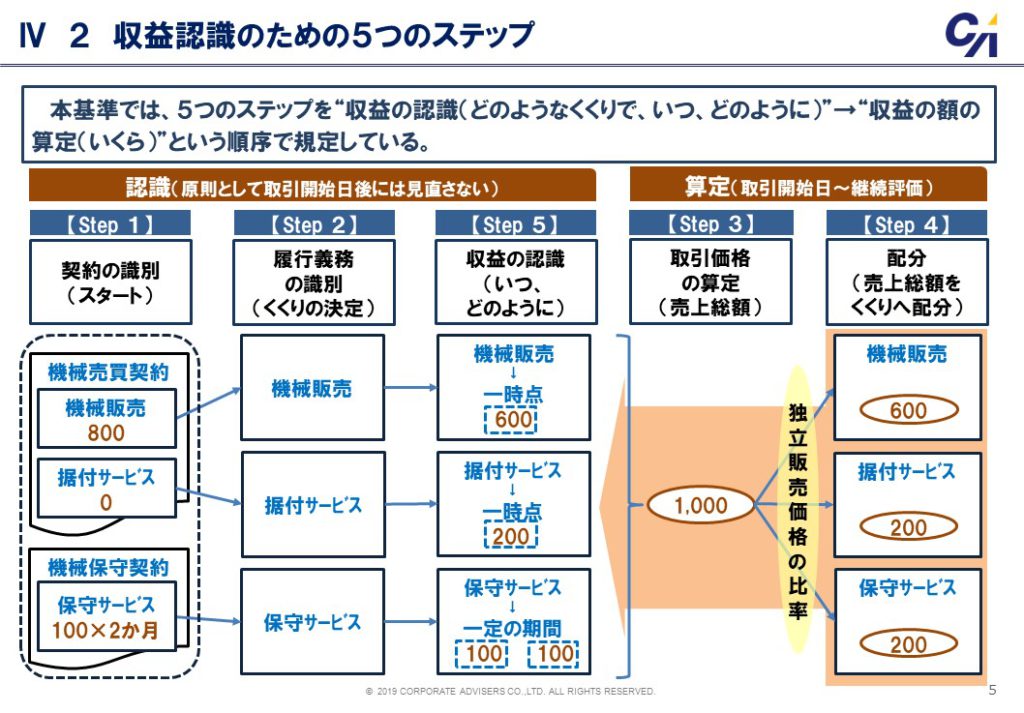

5つのステップ&履行義務を理解する!(新収益認識に関する会計基準の解説)